lucy668 专项索赔资讯

国泰海通证券发布研报称,维持普拉达(01913)“增持”评级,26年Miu

Miu空间扩张持续,范思哲并表贡献新量能,该行预计2025-2027年公司归母净利润分别为8.8/9.6/10.5亿欧元,同比分别增长5.2%/8.7%/9.0%,给予2025年20XPE,以1欧元=9.3港币换算,对应目标价64.13港元。

国泰海通证券发布研报称:

高基数下表现稳健,汇率波动或短期扰动盈利

该行预计集团25全年零售额固定汇率下同比增长约高单位数,领先行业;预计25Q4零售固定汇率下同比增长约中单位数,较Q3略放缓。品牌端预计Prada25Q4零售增速将从Q3的-1%改善至基本持平,Miu

Miu

25Q4零售增速15-20%,考虑到近两年品牌的高基数,品牌热度和势能持续。利润端,该行预计25Q4汇兑负向影响约700bps,全年影响约400bps。

26年Miu Miu空间扩张持续,范思哲并表贡献新量能

展望26年,该行预计Miu

Miu将提升10%-15%的零售面积贡献增量,重点覆盖欧亚地区,并将于27年进一步布局低渗透率的美国市场。Prada品牌侧重于“战略价格点”的平衡,通过加强尼龙系列触达大众客群,同时利用限量版皮具吸引高净值客户。范思哲已于25年12月2日正式完成收购,预计26年并表。根据公告,范思哲截至25年3月末的收入约7.05亿欧元,经营亏损约4600万欧元,未来将通过共享供应链及零售运营经验发挥协同效应。

客群整体稳健,行业步入新常态

分市场看中国筑底企稳,日本短期旅游消费受阻,但中国消费者旅游消费购买力稳定,欧洲受旅游疲软影响放缓;美国高基数下保持稳健。该行认为奢侈品行业已由高速增长步入“新常态”,特征是市场份额向强品牌DNA的企业集中。行业大趋势正从显性消费和品牌驱动回归真实性和价值驱动。

展望未来

持续看好Miu

Miu成长空间,主要来自①品牌持续高质量增长,高基数下增速大部分由同店贡献;②未来开店潜力较大,24年末品牌在全球共有147家直营店,而YSL与BV店铺数量均在300家以上;③近年建立起差异化品牌心智,有望受益于入门级消费者从高奢分流的行业趋势。Prada

25Q3环比改善,展望后市,品牌通过持续加大皮具创意投入,提升Galleria等icon产品营销,扩张再生尼龙系列增厚入门价位产品,有望拓宽消费者覆盖。

风险提示

零售环境恶化,行业竞争加剧,品牌合作关系恶化。

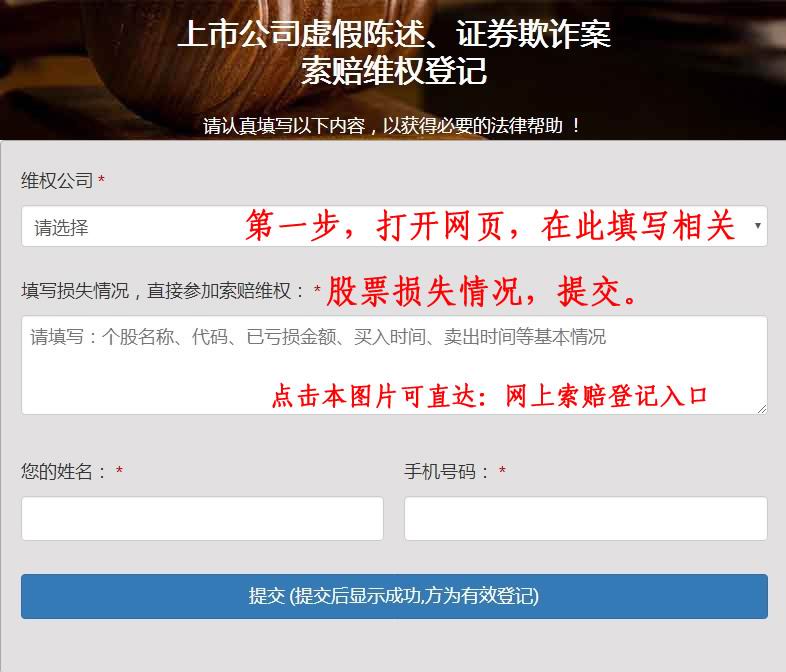

索赔登记方法:网上索赔登记入口

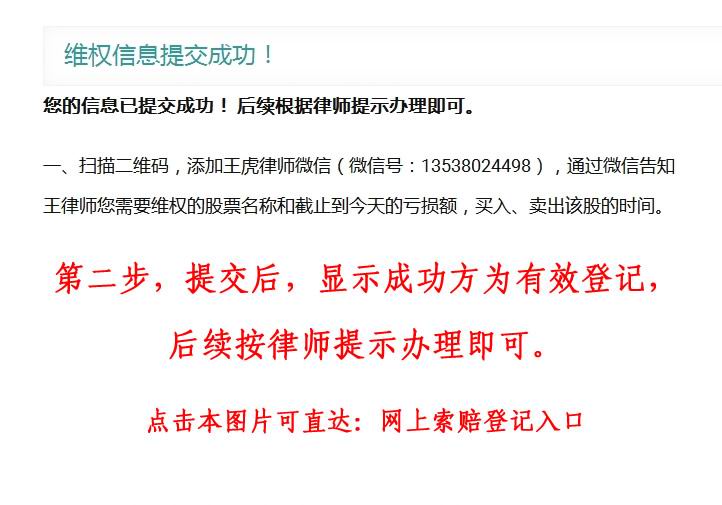

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼