lucy668 专项索赔资讯

一、公司概况

公司名称:吉林华微电子股份有限公司

股票代码:600360(*ST 华微,被实施退市风险警示)

主营业务:功率半导体器件设计研发、芯片制造、封装测试及销售,是国内少数具备 IDM (垂直整合制造) 模式的功率半导体企业

核心产品:IGBT、MOSFET、FRD、SBD、IPM/PM 模块等,覆盖功率半导体全品类

应用领域:新能源汽车、光伏逆变器、工业控制、消费电子等战略性新兴产业

二、财务表现(2025 年三季报)

指标

2025 年前三季度

同比变动

亮点分析

营收

17.45 亿元

+10.46%

连续 2 年增长,增速稳定

归母净利润

1.49 亿元

+46.87%

盈利能力显著提升

扣非净利润

1.43 亿元

+76.26%

盈利质量提高,核心业务贡献增强

毛利率

27.57%

+2 个百分点

产品结构优化,高毛利产品占比提升

经营现金流

17.38 亿元

+1107.98%

现金流暴增,利润含金量高

每股收益

0.16 元

+45.45%

业绩增长惠及股东

单季表现:Q3 营收 4.97 亿元 (-0.59%),净利润 4241 万元 (+24.27%),显示短期波动但盈利能力韧性强

三、ST 成因与摘帽进展

ST 原因:

2024 年财报被出具 “无法表示意见” 审计报告控股股东上海鹏盛占用资金 14.91 亿元最新进展:

2025 年 8 月,已全额收回被占用资金及利息 15.7 亿元今日头条2025 年 6 月,吉林省国资委通过亚东投资受让 22.32% 股份成为实控人,助力解决历史问题资金占用问题已解决,但审计意见问题需 2025 年年报获得 “标准无保留意见” 才能申请摘帽,预计最早 2026 年中报后完成四、核心竞争力

全产业链优势:拥有 4-8 英寸晶圆生产线,年芯片加工能力 400 万片,封装产能 24 亿支,模块产能 1 亿颗,是国内少数具备完整 IDM 能力的厂商技术领先:拥有国家级企业技术中心、博士后工作站等研发平台掌握 IGBT 薄片工艺、Trench 技术、高压终端设计等核心技术,部分达国际先进水平与华为共建 “功率半导体联合实验室”,开发 800V 高压平台主驱模块SiC/GaN 第三代半导体技术已完成产品开发并导入量产市场地位:国内功率半导体第二梯队核心企业,排名约第 6/16 位多个细分市场领先:彩电用大功率晶体管、电源晶体管、绿色照明晶体管等国内市占率位居前列与特斯拉、蔚来、小鹏等头部车企建立合作关系五、行业前景

市场规模:

2025 年全球功率半导体市场预计达 755 亿美元,中国市场约 291 亿美元 (占比 38.6%)中国功率半导体市场 2025 年预计超 0 亿元,年复合增长率约 12.5%增长驱动:

新能源革命:电动车、光伏、储能等领域对高功率器件需求爆发,SiC/GaN 等宽禁带半导体 2025-2031 年复合增长率达 21%国产替代加速:目前国产化率仅 15-20%,提升空间巨大预计 2030 年国产化率将达 60% 以上,关键器件如 IGBT 国产化率超 70%政策支持 + 技术突破 + 成本优势,国产替代进入加速期六、投资价值评估

估值水平(截至 2025.11.10):

当前股价:8.17 元,市值约 78.46 亿元市盈率 (TTM):44.73 倍,低于行业平均,考虑摘帽后估值修复空间大市净率:约 2.3 倍,低于行业均值 5.34 倍,具备安全边际投资亮点:

业绩拐点确立:营收、利润、现金流全面向好,且扣非增速远超营收,显示增长质量提升困境反转:国资入主 + 历史问题解决,公司轻装上阵,聚焦主业发展估值洼地:若摘帽后 PE 修复至行业平均 50-60 倍,对应目标价 12-15 元,上涨空间 50-80%若市净率修复至行业均值 5.34 倍,对应股价约 15 元,上涨空间约 80%行业东风:功率半导体国产替代 + 新能源浪潮双重驱动,公司作为国内第二梯队龙头充分受益风险提示:

摘帽不确定性:2025 年年报审计结果仍存变数,若再次被出具非标意见,退市风险加剧行业竞争加剧:国际巨头 (英飞凌、安森美等) 市场主导地位稳固,国内士兰微、比亚迪等加速追赶,市场竞争日趋激烈债务风险:截至 2025 年 Q3,负债 21.48 亿元,资产负债率 38.24%,虽可控但仍需关注七、投资策略建议

适合人群:风险承受能力较强、看好功率半导体国产替代趋势、具备中长期投资视野的投资者

操作建议:

投资周期

策略

价格参考

短线 (1-3 个月)

观望或区间操作 (8.0-8.9 元)

支撑位 8.0-8.25 元,压力位 8.35-8.9 元

中线 (3-6 个月)

逢低布局,关注 2025 年年报审计进展

7.5 元以下分批建仓,止损位 7 元

长线 (6-12 个月 +)

坚定持有,分享国产替代和业绩增长红利

目标价 12-15 元,对应摘帽后合理估值

风控要点:

控制仓位,不超过总资金 15%,防范退市风险摘帽前每月跟踪公司公告,特别是审计进展和业绩预告若股价跌破 7 元且放量下跌,考虑止损离场八、结论

华微电子正处于 “困境反转 + 行业风口” 的关键节点,财务表现已现拐点,历史问题逐步解决,国资入主提供强大背书。虽短期仍有 ST 摘帽不确定性,但中长期投资价值显著。建议投资者根据风险偏好,在股价回调至 7.5 元以下时分批建仓,耐心持有至摘帽后估值修复,目标价 12-15 元,潜在收益 50-80%。

关键观察点:2025 年年报审计结果、2026 年一季度业绩、摘帽进展公告。

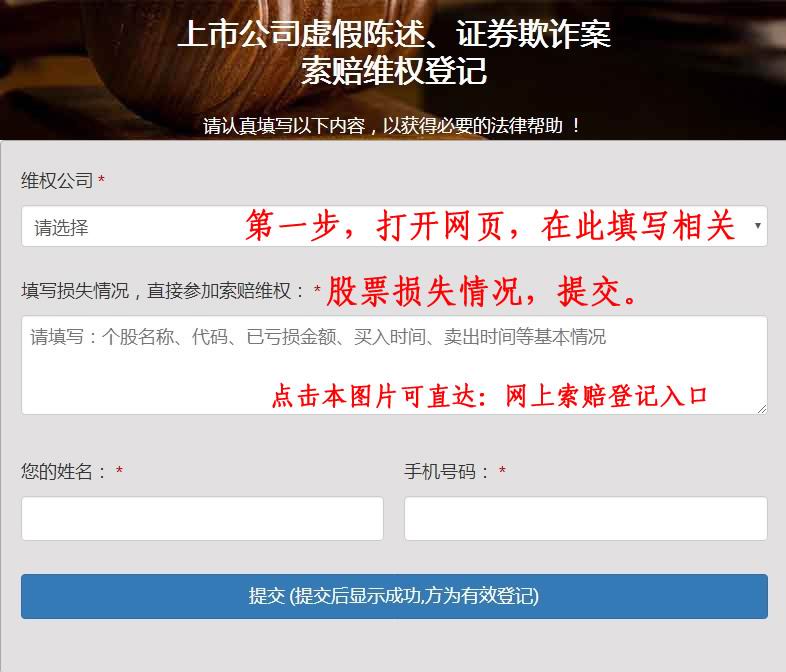

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

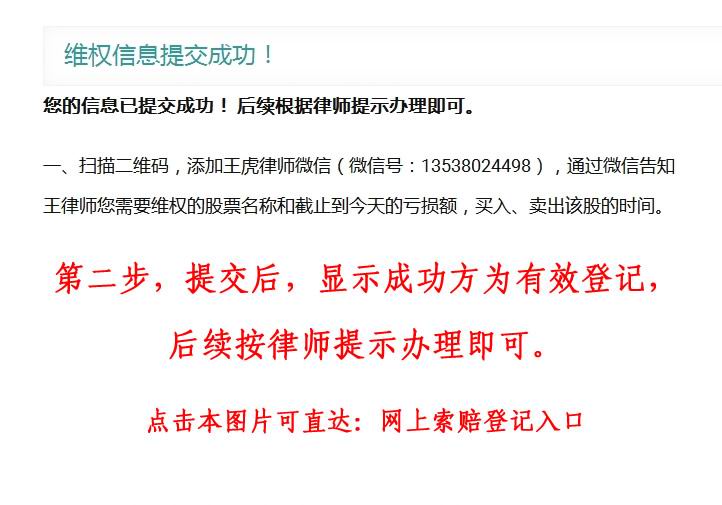

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼