lucy668 专项索赔资讯

国金证券股份有限公司甘坛焕近期对通策医疗进行研究并发布了研究报告《业绩稳健增长,复苏趋势延续》,给予通策医疗增持评级。

通策医疗(600763)

业绩简评

2025年10月27日,公司发布2025年第三季度报告。25年前三季度公司实现营业收入22.90亿元(同比+2.56%),归母净利润5.14亿元(同比+3.06%),扣非归母净利润5.09亿元(同比+2.98%)。

单季度来看,25Q3公司实现收入8.42亿元(同比+2.34%),归母净利润1.92亿元(同比+2.06%),扣非归母净利润1.92亿元(同比+1.60%)。

经营分析

业绩保持稳健增长,核心业务趋势向好。

盈利能力方面,前三季度公司毛利率为41.69%,同比微降0.13个百分点;销售净利率为26.91%,同比微降0.04个百分点。在种植牙集采等行业变化背景下,公司盈利能力维持稳定,成本管控和经营效率优异。

期间费用率方面,前三季度公司销售、管理、研发费用率分别为1.17%、9.19%、1.88%,合计12.24%,较去年同期的11.99%略有上升,主要系管理费用增加所致,整体保持在合理水平。其中,销售费用率持续处于行业较低水平,展现品牌护城河优势。

现金流方面,前三季度经营活动产生的现金流量净额为6.82亿元,同比增长5.39%,高于利润增速,公司整体盈利质量高,现金回款能力较好。

紫金港总院顺利启航,新开院区进度良好。作为公司未来在杭州区域规模最大的总院,紫金港院区一期已于2025年6月底正式运营,初期投放42张牙椅,7月开始正式试运营。紫金港总院的定位是承接区域内高净值客户和复杂病例,并作为重要的教学和专家资源平台。其产能的逐步释放,将有效提升公司在核心区域的辐射能力和品牌影响力,为公司下一阶段的增长奠定坚实基础。此外,公司其他新开医院进展良好,预计年底医疗机构总数达90多家,新院区陆续开业有望为公司后续增长奠定基础。

盈利预测、估值与评级

公司作为行业龙头,有望深入夯实区域龙头壁垒,我们预计25-27年公司归母净利润为5.26/5.56/5.91亿元,分别同比增长5%、6%、6%,EPS分别为1.95、1.81、1.89元,现价对应PE为36、34、32倍,维持“增持”评级。

风险提示

政策性风险;市场竞争加剧风险;人才短缺风险;跨区发展风险;医疗安全性事故纠纷风险等;合规监管风险。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为52.01。

以上内容为网上信息投资建议。

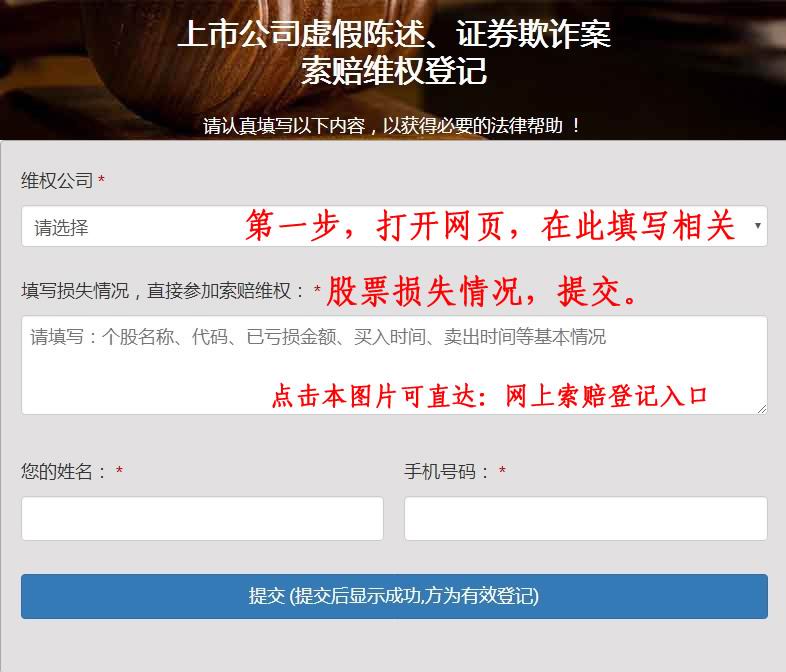

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

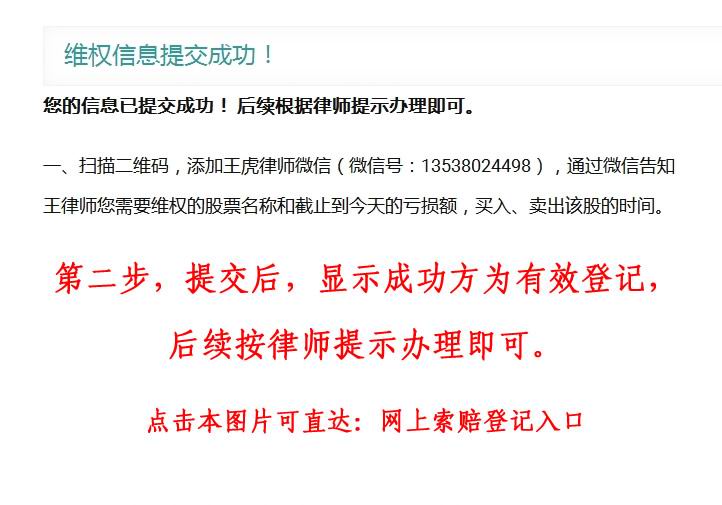

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼