lucy668 专项索赔资讯

(来源:山西证券研究所)

公司发布 2024年半年报。2024年上半年公司实现营收3.11亿元,同比+29.85%,归母净利润-0.28亿元,同比-206.71%,扣非后归母净利润-0.32亿元,同比-416.26%;2024Q2公司实现营收1.74亿元,同比+41.68%,归母净利润-0.12亿元,同比-206.83%,扣非后归母净利润-0.14亿元,同比-479.85%。

<!–article_adlist[【事件点评】

]article_adlist–>公司收入的增长主要由对瑞士炬光(原SMO)的并表以及中游汽车、半导体制程领域的收入增长带来。但同时由于上游光学元件产品的降价压力、并购带来的收入结构变化以及并购带来的研发、财务费用显著增加等,公司的净利润较去年同期下滑。

收入拆解:SMO并购带来对上游“调控光子”和中游汽车光学模组的积极影响。按照上、中游划分,上半年公司上游收入2.08亿元,同比+2.5%,其中用于“产生光子”的半导体激光元器件和原材料收入0.71亿元,同比-31.6%,主要由于光线激光器市场竞争加剧,预制金锡氮化铝衬底单价降幅较大同时主动止损出货量大幅下滑;同时固体激光泵浦应用部分科研客户需求延期。用于“调控光子”的激光光学元器件上半年收入1.37亿元,同比+38.3%,主要由SMO并购带来汽车、通信、消费领域客户的拓展,传统光纤激光FAC收入仍面临较大的价格压力。中游方面,公司战略聚焦汽车、泛半导体、医疗三大应用市场,上半年汽车、泛半导体、医疗健康收入分别为0.40亿、0.55亿、0.07亿元,分别同比+316.6%、+.4%、+5.3%。并购SMO后公司新进入的汽车投影照明带来增量收入,并于24Q2获得欧洲某汽车客户定点;半导体晶圆退火业务延续了23H2增长态势,尤其是HBM产能释放带来存储芯片晶圆退火模块大幅增长,并有望在SiC激光退火开拓新的市场;专业医疗健康领域国内外多家客户开始采用公司的专业激光净肤模组方案,家用重点布局激光净肤和嫩肤应用,已跟多家领先客户建立初步合作意向并提供样品。

收购SMO和AMS-osram AG坚定拓宽光子制造工艺和应用领域,整合空间极其广阔。2024年1月公司完成对瑞士SMO的并购,进入光通信、汽车投影照明新领域,同时在泛半导体制程、医疗健康等已进入市场进一步扩大市场份额与潜在市场规模。2024年6月公司审议通过拟收购AMS OSRAM-AG的微纳光学元器件部分研发和生产资产组,将促进公司加速进入消费电子和消费级内窥镜领域,提升汽车投影照明领域的市场份额和竞争力。在光学器件生产工艺上,公司已掌握了晶圆级冷加工工艺、玻璃压塑工艺、纳米压印工艺以及光刻反应离子刻蚀工艺,覆盖的产品涵盖几乎市面所有光学元件和模组,如微透镜阵列、硅透镜、diffusers、非球面阵列、微棱镜、自由空间光学、DOE器件等。公司将从原来的泛半导体、医疗健康、激光雷达、工业制造等领域快速切入汽车投影照明、光模块、消费电子、消费级医疗等多个新增市场,并选择合适的制造工艺,实现业内最有竞争力的生产成本。

全球化布局完成,加速组织结构和生产基地调整组合。组织架构方面将建立西安、德国、瑞士、新加坡、韶关、东莞、合肥多个运营中心,并将集中决策、一体化运作和精益管理;生产基地方面,公司将设立德国晶圆级同步结构化制备微纳光学器件基地、瑞士刻蚀技术光学器件制造基地、中国微纳光学&压印微纳光学&模压光学&各种中游模组大批量制造基地;市场拓展方面,公司将依托新并购公司客户资源,加速拓展北美消费电子大客户以及国内光通信大客户等,利用纳米压印等生产工艺加速开发ARVR、汽车投影照明等市场,并通过生产工艺的升级提升激光雷达线光斑模组等竞争力(主要聚焦海外Tier1)。

盈利预测、估值分析和投资建议:预计公司2024-26年净利润0.26/1.33/2.68亿元,同比增长-70.7%/403.6%/100.8%,对应EPS为 0.29/1.48/2.97元,PE为.3/27.1/13.5倍,考虑到新炬光将整合全球一线微纳光学平台工艺,发展国际化客户结构,我们认为公司短期业绩承压但硅光、消费电子、半导体设备、汽车等领域均有望催化估值修复,公司通过内生+外延发展正成为全球微纳光学工艺和产能最领先的厂商,未来有望加速在多个下游市场突破,并通过工艺、组织整合提升毛利率、净利率,2025年有望迎来双击行情,维持“增持-A”评级。

风险提示:研发能力未能匹配市场需求的风险;核心技术泄密、技术人员流失的风险;框架协议合作风险;跨国经营、境外整合风险;汇率波动风险;宏观经济波动风险。

财务数据与估值

财务报表预测和估值数据汇总

研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

报告发布日期:2024年9月13日

<!–article_adlist[【分析师承诺】

]article_adlist–>本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

<!–article_adlist[本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

]article_adlist–>本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

<!–article_adlist[山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

]article_adlist–>依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒

<!–article_adlist[依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

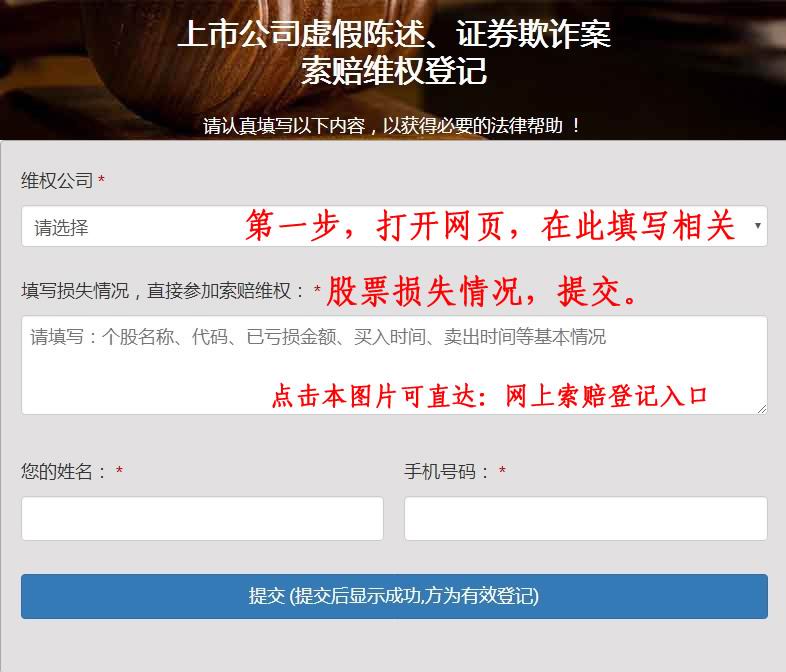

]article_adlist–>索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

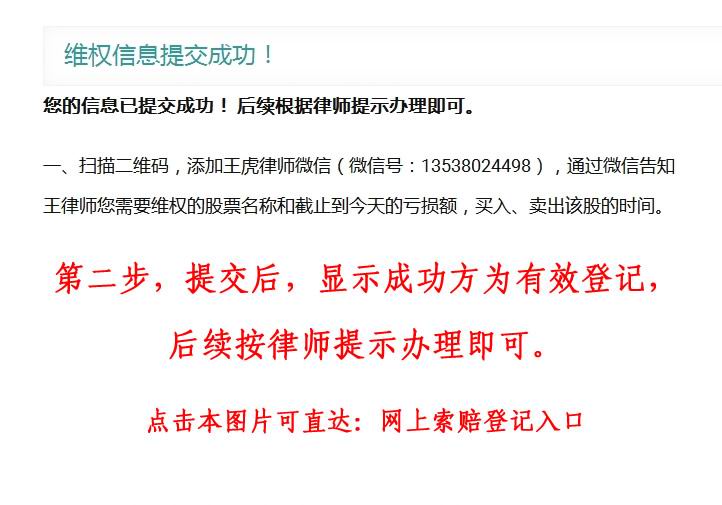

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼