lucy668 专项索赔资讯

光通信企业在 2023 年经历了哪些高光与挑战?

光通信行业仍需耐心与等待。

人工智能大模型的迅速发展和商用落地,正在深刻改变数字经济社会。作为数字信息重要的传输载体——光通信网络也在这场变革中发挥重要的作用。而为了满足日益增长的算力需求,电信运营商、互联网企业,以及其他社会力量,加速智算中心和新型数字基础设施的建设,更需要大量的光通信产品,进而推动光通信企业的业绩增长。那么,光纤光缆上市企业 2023 年年报中所披露的数据果真如此吗?

据年报,营业收入方面,亨通光电营业收入为476.22 亿元,同比增长2.49%;中天科技营收达450.65 亿元,同比增长11.91%;烽火通信营收为311.30 亿元,同比微增0.68%;长飞光纤实现营收.53 亿元,同比下降3.45%。在四巨头中,仅有中天科技营收保持两位数增长,如果将视线扩展到通鼎互联、特发信息、永鼎股份、南方通信等二线厂商,营业收入同比增幅超过两位数的仅有三家,大部分企业的营收增幅都明显小于 2022 年同期。

净利润方面,亨通光电归母净利润为21.54 亿元,同比上涨35.77%;中天科技归母净利润为31.17 亿元,同比下降3.03%;烽火通信归母净利润为5.05 亿元,同比增长24.39%;长飞光纤归母净利润为12.97 亿元,同比增长11.18%。四巨头中,有三家企业归母净利润实现了两位数增长。

透过光纤光缆代表上市企业的这组 2023 年年报数据,折射了一个怎样的光通信市场?光通信企业在 2023 年经历了哪些高光与挑战?谁在持续领跑光通信市场?

主营业务收入增长普遍承压

尽管三大运营商及中国铁塔都有相当数量光纤光缆集采,但是光通信企业主营业务——光纤光缆板块的营收呈现普跌的迹象,与 2022 年普遍两位数增长形成了鲜明对比。

据年报,长飞光纤光通信产品营收达.05 亿元,同比下降4.25%;中天科技光通信及网络产品营收达91.14 亿元,同比下滑0.26%;亨通光电光通信产品营收达73.69 亿元,同比下降2.52%;烽火通信光纤及线缆产品营收达53.87 亿元,同比下降17.24%。

” 四巨头 ” 并未在财报中详细披露光纤光缆板块营收下滑的主要原因,亦未公布相关产品销售量、库存量的详细数据。不过从通鼎互联、永鼎股份、特发信息等几家二线光通信厂商所披露的部分数据中仍能窥探 2023 年光纤光缆市场行情的变化。

据年报,通鼎互联光纤销售量同比大降 77.21%,库存量同比大增 78.88%;永鼎股份光缆销售量同比下降 25.03%,库存量同比上涨 14.75%;特发信息光纤光缆销售量仅同比增长 0.28%,库存量同比增加 34.64%。

在解释光纤光缆销售量、库存量变化的原因时,通鼎互联在财报指出,2023 年国内市场光缆需求放缓,自产光缆耗用光纤减少;光纤市场价格低迷,光纤对外销售大幅减少。永鼎股份表示,2023 年光缆整体市场需求未达预期,全年产销量同比有所下降。年末库存高于上年末系因 2023 年中标的运营商订单在年底释放,备货库存增加。特发信息则强调,光纤光缆库存量同比变动的原因主要是订单增加、备货较多,部分订单尚未结算。

从这些光通信企业年报中所披露的信息来看,2023 年市场需求增长放缓是各家企业光纤光缆业务营收下降的主要原因。事实也的确如此。中国移动和中国电信于 2023 年分别启动了总规模约 1.082 芯公里普通光缆和 5000 万芯公里室外光缆集采,不过相关产品集采确定中标人名单是在当年 9 月份,导致这批订单释放时间有所延后。而两家运营商上一批大规模集采是在 2021 年底,这部分订单大部分已在 2022 年消化完毕,从而造成2023 年大部分时间里 ” 青黄不接 “。

不过,随着 2023 年下半年确定的集采订单陆续释放,2024 年光纤光缆市场需求将有所增长。

全球化持续加速

在稳定国内业务基本盘的同时,光通信企业在海外市场也获得了较大发展,推动海外营收占比不断走高。

据 2023 年年报,烽火通信海外市场营收达98.19 亿元,占经营收入的比重达 31.5%;亨通光电海外市场营收达81.53 亿元,营收占比达 17.1%;中天科技海外市场营收达73.94 亿元,营收占比达16.4%;长飞光纤海外市场营收达43.42 亿元,营收占比达32.5%。

从营收绝对数字来看,烽火通信领跑四大巨头,亨通光电、中天科技和长飞光纤紧随其后;而从海外市场营收占比来看,长飞光纤和烽火通信的成绩比较突出,均保持在 30% 以上。而在二线厂商中,永鼎股份的海外市场营收占比则突破了 40%,更为出色。

在靓丽的财报数据背后是中国光通信企业持续不断的海外布局。亨通光电亦不断完善海外产业布局,目前累计拥有海外产业基地12 个,全球化运营、市场竞争力及品牌价值不断提升。除了自 2022 年以来陆续投产的埃及、印尼、印度等海外光通信产业基地稳步发展,2023 年亨通光电还完成收购全球领先的特种光纤生产商 j-fiber、印度尼西亚大型电缆上市企业 PT Voksel,位于墨西哥的光通信产业基地已顺利投建。与此同时,亨通光电重点产品销售在欧洲、拉美、东南亚、中东、北非等市场实现重大突破。

中天科技继续提升境外工厂产能,强化区域快速交付能力,巩固规模化竞争优势;主动对接欧盟碳关税规则,推进数智化转型,完善绿色制造体系,以环境友好型产品夯实核心竞争力;完善国际板块从需求产品提案到设计验证、量产实现、物流交付,乃至售后品质跟踪和问题解决的一站式服务体系,全方位提升客户满意度和忠诚度。

长飞光纤十年来已在印尼、南非、巴西、波兰等地建立了6 个生产基地,通过 50 多个海外公司或办事处向全球 90 多个国家和地区提供光通信产品与服务。除了光纤光缆产品取得市场突破、品牌影响力显著提升外,通信网络工程服务业务也取得了阶段性成果。截至 2023 年末,该公司在菲律宾累计铺设了6500 公里的骨干网络,在印度尼西亚50 多个城市进行网络敷设,在秘鲁承建了四个省份的国家宽带项目。

随着中国光通信企业的全球化布局的不断深入,海外市场正在成为这些企业的重要 ” 粮仓 “。根据调研机构 CRU 发布的报告,2023 年全球光纤光缆需求量约为5.39 亿芯公里,实际比预期增涨了约 7.0%。预计未来 5 年,光缆年复合增长率在 4%。

显然,从整体供给端来看,经历前期缩量后,伴随着需求回升光纤光缆产量逐渐增加;从需求端看,5G 及千兆光网带动新一波需求,或将拉动价格触底回升,为中国光通信企业持续加速布局海外市场提供良好机遇。

长飞光纤已在印尼、南非、巴西、波兰等地建立了 6 个生产基地,通过 50 多个海外公司或办事处向全球 90 多个国家和地区提供光通信产品与服务。

多元化拓宽护城河

与国际化相似,中国主要光纤光缆企业也都积极进行多元化业务布局,扩大企业经营规模,抵御某单一产品存在的经营风险,拓宽企业的护城河。

鉴于不同企业对多元化布局策略和企业经营理念的不同,国内主要光纤光缆企业对光纤预制棒、光纤、光缆以外市场的探索亦存在较大差异,长飞光纤、烽火通信、特发信息等企业主要在光模块和器件、通信设备、先进半导体、工业激光、海洋工程、数据中心等光通信相关领域积极探索,进一步巩固了在光通信行业的领先地位,而亨通光电、中天科技、通鼎互联、永鼎股份等企业除了在光通信领域进行布局之外,还涉猎电力电网、新能源等其他非光通信领域,形成了多行业、多产业企业集团。

2023 年,主要光通信企业在多元化领域的拓展和探索,均取得了颇为亮眼的成绩。亨通光电在电力、海洋两大优势领域持续探索。2023 年,亨通光电持续中标国内外海上风电和海洋油气项目,成功交付华能汕头勒门海上风电接入系统工程 220kV 超大截面平滑铝输电系统。此外,亨通光电工业产品突破关键核心技术,在工业机器人领域有突破性进展,实现了缆—组件全系列产品的交付。据年报,亨通光电 2023 年智能电网、海洋能源与通信、工业与新能源智能等产品实现营收383.98 亿元,同比增长7.99%,营收占比达80.63%,拉动企业营收业绩的增长。

中天科技在海缆海工、电力电网、光储氢能等领域亦有突破。2023 年,中天科技圆满交付全球首个漂浮式风渔融合项目 ” 国能共享号 “35kV 动态海底电缆和三沙 ” 南鲲号 ” 波浪能发电装置 10kV 动态海底电缆,普通导线、特种导线、OPGW 、ADSS 等主营拳头产品在全国市场份额保持第一。据年报,中天科技电网建设、海洋系列、新能源等板块总营收达347.11 亿元,同比增长24.35%,营收占比为77.02%,有力拉动该公司营业收入实现了两位数增长。

烽火通信在信息化领域不断夯实产品竞争力,特别是在运营商市场服务器集采中份额领先,并在金融领域持续突破,实现规模化应用。数据中心交换机中标中国移动、中国电信集采,实现数据通信产品的突破性布局。据年报,烽火通信 2023 年通信系统设备、数据网络产品营收达253.62 亿元,同比增长5.47%,占营业收入比重的81.47%,抵消了其光纤及线缆产品营收同比下滑带来的损失,保持烽火通信全年经营业绩稳定。

长飞光纤在光模块与光器件、第三代半导体、工业激光器、海缆工程等已进行前期布局的主要多元化领域实现了相关业务的实质性进展。据年报,2023 年,长飞光纤光器件及模块、工业激光、通信网络工程项目等其他产品及服务等板块的营收合计达45.74 亿元,同比增长12.31%,营收占比为34.26%,达历史新高。值得注意的是,长飞光纤已与 RFS Holding GmbH 签署协议,收购 RFS Holding GmbH 的全资子公司 RFS 德国和 RFS 苏州的全部股权,进一步拓展射频电缆、漏缆、混合电缆等相关电缆市场,并与长飞光纤现有业务形成优势互补,具备较强的协同效应。

2023 年,在多年布局的基础上,部分企业的多元化业务持续增长与获利,构筑企业业绩新增长极;部分企业则积极开展多元化布局,持续优化企业的收入结构,增强抗风险能力。多元化已经成为中国光通信企业实现高质量发展的重要推动力。

亨通光电围绕 ” 海洋强国 ” 建设的发展战略,紧紧把握海洋经济开发机遇期,持续加大对海洋通信领域的技术研发与产业布局。

尾声

诚然,光通信企业在 2023 年遇到了一些挑战,经营业绩出现了一些波折。但是,随着光纤光缆需求的持续回暖,光通信市场正在复苏。

在国内市场,2024 年是 5G-A 的商用元年,亦是千兆光网、FTTR 等重点发力建设的一年。与此同时,国家发展改革委、工信部等部门联合印发的《关于深入实施 ” 东数西算 ” 工程加快构建全国一体化算力网的实施意见》,对未来两年的全国一体化算力网建设提出了具体要求。工信部等十三部门印发《关于加快 ” 宽带边疆 ” 建设的通知》,也要求深化移动和固定宽带网络覆盖,加快向 5G 和千兆光网升级,全面提升宽带网络供给和服务能力。在5G-A、千兆光网、算力网络、智算中心等新型数字基础设施建设需求的合力推动下,未来两年将是光纤光缆的需求大年,利好光通信上市企业国内市场的业绩增长。

在海外市场,随着全球数字经济的发展,网络基础设施的战略意义不断凸显,主流运营商纷纷将加快光纤网络覆盖作为长期战略目标,欧美等国政府也将支持光纤基础设施建设作为主要的政策倾斜方向之一,以满足日益增长的网络带宽需求。根据爱立信移动市场报告,全球移动网络数据总流量预计将从 2023 年的 160EB/ 月提升至 2029 年的 563EB/ 月,年均增速为 23%;而全球固定网络数据总流量预计将从 2023 年的 330EB/ 月提升至 2029 年的 660EB/ 月,年均增速为 12%。通信网络基础设施有足够的需求潜力。根据 CRU 的报告,2024 年,全球光缆需求将恢复增长,总量预计达到约 5.6 亿芯公里,且在 2024 年至 2028 年维持稳健增长的趋势。全球光通信市场的持续复苏,也将促进中国光通信厂商加速 ” 走出去 “,进一步提升海外营收能力。

显然,2024 年的光通信市场将在国内、海外同时面临需求上涨的新局面,为光通信企业创造了更加有利的发展机遇。期待光通信企业交出更靓丽的 2024 年成绩单。

采写:高超

图表:曙念

编辑、校对:高超

指导:辛文

延伸阅读

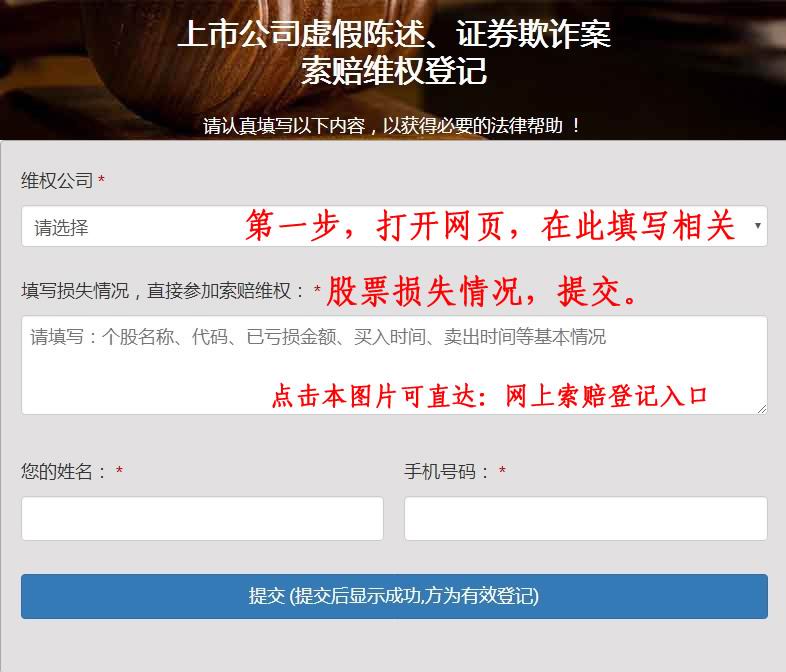

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

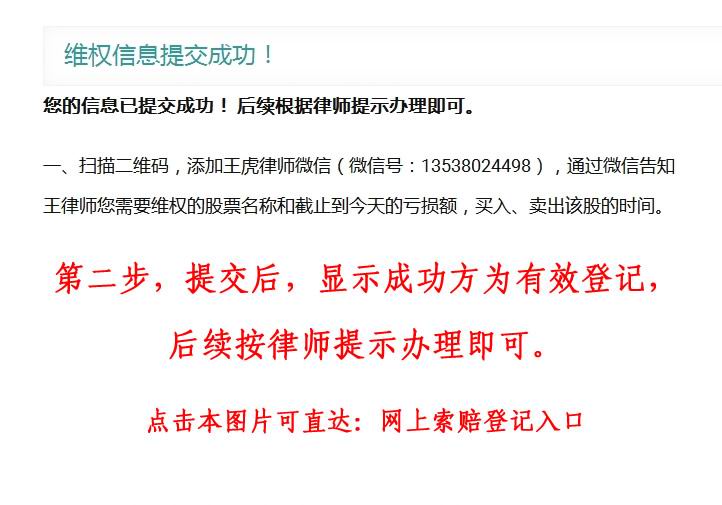

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼