lucy668 专项索赔资讯

01 结论

一、连续三年亏损,2022年半年报审计报告持保留意见。

二、国内葡萄酒市场需求疲软,目前未形成葡萄酒饮酒习惯,葡萄酒行业仍处于成长期。三、营业收入、市占率与行业龙头张裕相比差距较大。02 公司简介

1.公司简介

威龙葡萄酒股份有限公司的主营业务是酿酒葡萄种植、葡萄酒生产及销售。威龙甘肃武威有机酒庄获“2019葡萄酒行业十大中国精品酒庄”。

市值

19.90亿

每股收益

每股净资产

2.07

PE

PB

2.88

净资产收益率

0.02%

(1)经营范围及主营业务

葡萄酒及果酒、其他酒的加工销售(有效期限以许可证为准)。日用百货、土畜产品(不含烟花爆竹)、五金建材、钢材、包装材料及制品的销售;以自有资金对食品行业进行投资(未经金融监管部门批准,不得从事吸收存款、融资担保、代客理财等金融业务);仓储服务(不含危险化学品);普通货运;自有房屋租赁;货物及技术进出口(法律法规禁止的除外)(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

公司主要产品有有机葡萄酒、传统葡萄酒、 葡萄蒸馏酒、白兰地等系列产品。

2.证券信息:该股暂未列入交易所发布的融资融券标的。

3.股权结构

(1)股东分析

(2)结构分析

第一大股东深圳仕乾投资22年中报披露减持247万股、持股占比21.55%,新增自然人股东588万股占比1.77%。

4.大宗交易:最近1年该股未发生大宗交易行为。

5.龙虎榜

03 行业分析

一、公司所处行业基本情况及前景

国内葡萄酒市场仍主要分布在沿海部分发达地区。葡萄酒行业处于成长期,国内仍未能形成浓厚的葡萄酒消费氛围,大多数消费者尚未养成经常饮用葡萄酒的习惯,市场需求疲软。

受疫情和白酒冲击,2021 年国内葡萄酒市场整体规模继续下降,进口葡萄酒和国产葡萄酒销量延续了“双下降”趋势。2022 年 1-7 月,进口葡萄酒量为 21.53 万千升,同比减少 15.60%;进口金额达 56.15 亿元,同比减少 11.80%。绝大部分葡萄酒生产经营企业经营困难,国内葡萄酒行业总体仍处于亏损边缘。

从长远来看,随着年轻一代消费者消费观念发生转变,国内葡萄酒市场未来很可能转为上升趋势。

二、行业竞争格局

公司

市值

每股收益

净资产收益率

净利润

营收

销售毛利润率

张裕A

195.43亿元

0.52

3.37

3.58亿元

19.53亿元

57.9%

威龙股份

19.37亿元

未公布

0.02

13万

2.24亿元

50.2%

中葡股份

76.19亿元

0.0003

0.01

29万

9619万

58.8%

莫高股份

17.18亿元

-0.09

-2062

-2775万

4756万

42.9%

三、公司的行业地位

在国内葡萄酒行业位于前列,张裕葡萄酒大幅领先国内主要竞争对手。在同行可比公司中,营业收入排名第2,次于张裕葡萄酒。

品牌优势:威龙在甘肃基地进行的河西走廊酿酒葡萄产业提质增效关键技术研究与集成应用项目荣获甘肃省科技进步二等奖,在中国食品工业协会举办的第 17 届论道中国葡萄酒高峰论坛中获得“ 中国葡萄酒甘肃河西走廊产区标志性产品” 称号,威龙葡萄酒成为杭州2022 年第 19 届亚运会官方制定红酒(非独家,茅台葡萄酒也在列)。

特有的原料基地优势:公司在我国著名葡萄酒产区甘肃武威地区建立了自有的有机葡萄

种植基地,在世界著名葡萄产区澳大利亚建立了自有葡萄种植基地,在新疆伊犁河谷建立了合作模式的酿酒葡萄种植基地。基地所处地域光热资源丰富,日照时间长,积温高,日温差大,因此种植的酿酒葡萄含糖度高、酸度适中、色泽鲜艳、品质好。

种植与生产技术优势:公司形成了自有的有机酿酒葡萄栽培技术、干白葡萄酒发酵前的果汁快速澄清技术、干红葡萄酒出渣技术等多项技术。是国内最早进行有机酿酒葡萄生产与加工关键技术的研究、开发与示范企业之一。在有机土壤、有机苗木繁育、有机砧木选择、欧米格无菌嫁接、病虫害有机防治、生态肥生产与施用等方面取得一批关键技术。承担国家科技部星火计划重点项目“有机酿酒葡萄生产与加工关键技术开发与示范项目”,首批入选国家“十二五”农村领域科技计划预备项目库,在国内有机葡萄酒生产领域保持领先地位。

品牌营销:产品以威龙有机葡萄酒为核心,主推威龙国际酒庄系列产品、威龙玛瑟兰有机系列产品、威龙澳洲有机系列产品。

04 财务分析

财务分析及同业对比

2022年半年报的审计报告对威龙股份财务状况持保留意见

时期

2021年

2022H1

总资产

14.29亿

14.12亿

净资产

6.903亿

6.900亿

营业收入

4.74亿元

2.244亿

扣非净利润

-3.7亿元

-48.12万

净资产收益率%

-22

-0.07

毛利润率%

45.15

50.26

张裕

时期

2021年

2022H1

总资产

.7亿

.8亿

净资产

106.9亿

107.2亿

营业收入

39.53亿

19.53亿

扣非净利润

4.722亿

3.443亿

净资产收益率%

4.57

3.26

毛利润率%

58.32

57.92

05 定增分析

定增要点

定增发行4.28亿元,用于以下项目,建设销售体系:

定增项目风险分析

市场风险:

葡萄酒行业属于消费品行业,受宏观经济、居民收入、法规政策、消费者结构和偏好变化等综合因素影响,葡萄酒消费需求会呈现一定的波动性。若未来葡萄酒消费市场出现较大波动或下滑,且公司未能有效应对,公司将可能面临经营业绩大幅波动的风险。国外葡萄酒大量涌入中国,给国内品牌葡萄酒生产企业带来较大冲击。如果未来葡萄酒进口量仍保持快速增长,将对国内葡萄酒行业等国产品牌葡萄酒造成较大冲击。

原料供应风险:

部宣布对原产自澳大利亚的葡萄酒收取107.1%-212.1%不等的费用,使得进口自澳洲的葡萄酒正面临“通关难”问题。限制澳大利亚葡萄原酒进口的情况出现后,公司澳大利亚酒厂无法将原酒及时运回国内,一方面面临仓储费用列支逐日增加,另一方面将使得国内生产原酒的短缺。随着澳大利亚新一年榨季的进行,储存成本将会大幅增加,对公司的后续生产经营产生不利影响,从其他国家进口原酒也提高了原料成本。

06 风险分析

一、实控人无不良历史

二、近期公告

10月11日,银行贷款逾期:公司向各银行申请合计金额不超过人民币8亿元的综合授信额度(含银行承兑汇票1亿元),其中交通银行龙口支行申请的综合授信额度为人民币4000万元整;建设银行龙口支行申请的综合授信额度为人民币7000万元整。

9月17日,公司大股东及一致行动人计划减持公司总股本的15.3%。

7月7日,出售资产:公司计划以协议转让方式将公司位于澳大利亚的 Coomealla 葡萄园和 Nyah 葡萄园及附带资产转让与 Boronia Farms (Aus)P/L ATF Boronia Farms Unit Trust 和 Nyah Vineyards Pty Ltd ATF NyahVineyards Unit Trust,转让价格约为人民币 66,066,000 元(汇率 4.62 人民币:1 澳元)。

三、客户情况

2019年年报披露,公司共销售了1.90亿元,占营业收入的28.52%。

四、其他信息

商誉、质押、解禁、冻结、股票交易

(1)无商誉

(2)股东交易:9月17日,公司大股东及一致行动人共三个主体计划减持公司总股本的15.3%。

(3)无解禁、质押。

五、子公司情况

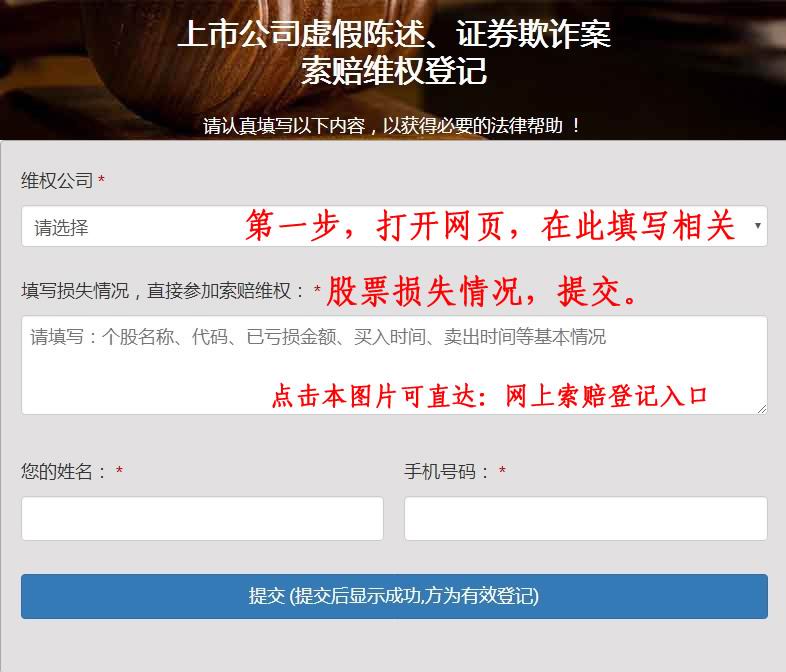

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

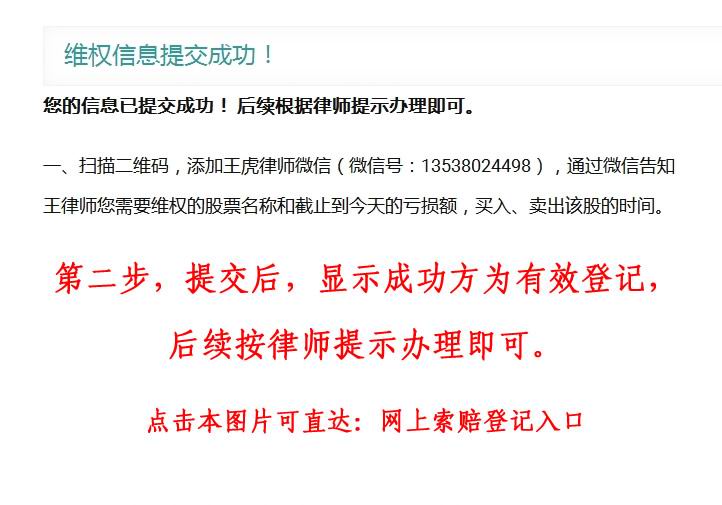

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼