lucy668 专项索赔资讯

国内具备完整IDM(设计-制造-封测)能力的半导体上市公司主要集中在功率器件、第三代化合物半导体等领域,其垂直整合模式在车规级芯片、新能源等高端市场展现出显著竞争力。以下是基于2025年10月最新动态的深度分析:(仅供参考)

一、士兰微(600460.SH):功率半导体IDM领军者

全产业链布局与技术突破

士兰微是国内首家实现“设计-制造-封装”全流程自主的民营半导体企业,拥有杭州、厦门、成都三大生产基地,覆盖功率器件、MEMS传感器、第三代化合物半导体等核心领域。其成都工厂作为硅外延片制造中心和功率模块封测基地,月产值超2亿元 。2025年上半年,公司80%以上收入来自汽车、新能源等高门槛市场,车规级IGBT模块出货量突破1.6亿颗,SiC MOSFET模块进入比亚迪混动车型供应链。

在第三代半导体领域,士兰微已建成厦门6英寸SiC产线,月产能达1万片,并启动投资70亿元的8英寸SiC产线建设,预计2025年底通线,2028年形成42万片/年产能。其第四代SiC芯片性能指标达到国际先进水平,基于该芯片的主驱模块已送客户评测,下半年将大规模装车。

财务表现与产能扩张

2025年第二季度,士兰微营收同比增长18.77%至33.36亿元,净利润同比激增4.95%至1.16亿元,毛利率达19.61%。公司核心产线保持满负荷生产:12英寸芯片线产能6万片/月,8英寸SiC线产能1万片/月,成都封测基地功率模块日产能超1600颗 。未来,公司计划进一步扩大SiC产能,并通过技改提升12英寸线IGBT芯片和模拟电路芯片产出。

竞争优势与挑战

优势:IDM模式下设计与工艺深度协同,车规级产品认证周期短(如IGBT模块寿命达15年以上),且具备快速响应客户定制需求的能力 。

挑战:高端MCU等产品仍依赖进口,需突破32位车规级芯片技术壁垒;SiC良率(约60%)仍低于国际龙头,需持续优化制造工艺。

二、华润微(688396.SH):功率半导体全产业链标杆

技术布局与客户合作

华润微是国内功率半导体IDM龙头,覆盖IGBT、MOSFET、SiC器件等全品类,无锡12英寸工厂量产车规级功率器件。公司与宁德时代、比亚迪深度合作,联合开发车规级芯片,并参与制定国产器件可靠性认证标准。2025年第二季度,华润微营收同比增长8.28%至28.63亿元,毛利率25.94%,净利润2.56亿元。

在第三代半导体领域,华润微SiC肖特基二极管已通过AEC-Q101认证,应用于宁德时代电池管理系统;6英寸SiC MOSFET进入试产阶段,计划2026年实现量产。公司通过与高校共建联合实验室,攻关材料生长、器件设计等关键技术,推动国产SiC产业链自主化。

产能与市场地位

华润微拥有无锡、重庆两大晶圆制造基地,8英寸线产能15万片/月,12英寸线产能5万片/月。其工业控制领域功率器件市占率国内领先,车规级产品已进入比亚迪、长城等车企供应链。未来,公司将重点扩大SiC和IGBT产能,以满足新能源汽车、光伏等领域需求。

竞争优势与挑战

优势:全产业链覆盖降低对外依赖,车规级产品可靠性通过长期验证(如IGBT模块通过10万小时寿命测试)。

挑战:先进制程(如28nm)技术落后国际巨头,需加大研发投入;SiC衬底仍部分依赖进口,需提升材料自主化率。

三、三安光电(600703.SH):第三代半导体IDM全球领跑者

化合物半导体全流程整合

三安光电是全球唯一覆盖GaN、SiC全产业链的IDM企业,碳化硅二极管出货量超2亿颗,第五代产品正向压降降至1.1V。公司厦门基地拥有国内首条6英寸SiC产线,湖南长沙、重庆两地布局8英寸SiC工厂,其中重庆工厂与意法半导体合资建设,预计2025年通线并开始小规模量产 。2024年,三安光电砷化镓射频芯片平均稼动率达95%,月产能2万片,产品进入OPPO、小米快充供应链。

技术突破与市场拓展

在车规级领域,三安光电SiC MOSFET模块应用于阳光电源光伏逆变器,GaN器件通过车规级AEC-Q100认证,已送样特斯拉、比亚迪等车企。公司自主研发的8英寸SiC衬底技术取得突破,良率提升至60%以上(目标2025年75%),显著降低制造成本。

财务与产能规划

2025年上半年,三安光电营收同比增长25%至85亿元,净利润同比增长30%至12亿元,毛利率达32%。公司计划2026年将SiC产能提升至10万片/月,并通过参股天科合达强化SiC衬底供应。

竞争优势与挑战

优势:垂直整合度全球领先(从衬底到封测全自主),第三代半导体技术专利数量国内第一(超2000项)。

挑战:化合物半导体设备投资巨大(如8英寸SiC产线单条投资超50亿元),需平衡产能利用率与成本控制;SiC衬底仍需进口部分长晶设备,需突破设备国产化瓶颈。

四、闻泰科技(600745.SH):安世半导体——全球功率IDM龙头

全球市场地位与IDM能力

安世半导体作为闻泰科技全资子公司,是全球功率半导体IDM龙头,2024年营收达147.15亿元,全球功率分立器件市场份额排名第三,国内第一。其覆盖“设计-制造-封测”全产业链,拥有德国汉堡、英国曼彻斯特8英寸晶圆厂,支持车规级SiC/GaN器件生产;国内依托上海临港鼎泰匠芯12英寸晶圆厂(产能3万片/月),量产新一代中高压MOSFET。

技术突破与车规布局

安世半导体1200V SiC MOSFET已量产,应用于特斯拉Model 3/Y车载充电器(OBC),RDS(on)降至30mΩ,性能对标英飞凌。车规级IGBT模块通过AEC-Q101认证,寿命达15年以上,进入比亚迪混动车型供应链

财务表现与产能动态

2025年上半年,闻泰科技半导体业务营收78.25亿元,净利润12.61亿元,毛利率25.94%;汽车电子收入占比59.86%,同比提升16个百分点。上海临港鼎泰匠芯12英寸线产能提升至3万片/月,新一代MOSFET工艺成本降低30%,2025年10月起向比亚迪、蔚来批量供货。

地缘政治挑战与应对

2025年9月30日,荷兰政府以“国家安全”为由冻结安世全球30个实体资产,限制其股权调整和技术转移。短期冲击包括欧洲汽车客户订单延迟,每日MOSFET缺口约250万颗,部分产线面临停工风险。长期应对策略包括将欧洲订单部分转移至中国临港晶圆厂和东莞封测基地,2025年底前实现30%产能替代;加速拓展国内新能源汽车客户(如理想、小鹏),2025年国内车规收入占比目标提升至40%。

五、华微电子(600360.SH):老牌功率IDM的技术追赶

IDM布局与技术突破

华微电子是国内功率半导体IDM老牌企业,拥有4-8英寸晶圆产线,覆盖IGBT、MOSFET、SiC器件等全品类,车规级产品通过AEC-Q101认证 。2024年营业收入同比增长18.13%至20.58亿元,归母净利润1.28亿元,同比增长246.45%;2025年一季度营收同比增长29.56%至6.43亿元,净利润5491.5万元,同比增幅进一步提升至253.08%。

第三代半导体与产能规划

公司SiC SBD已量产,良率突破90%,车规级SiC MOSFET进入试产阶段 。在建电子电力器件基地项目计划2026年竣工投产,产能为8万片/月,将支撑车规级IGBT和SiC器件产能扩张。

竞争优势与挑战

优势:近60年技术积累,车规级产品可靠性通过长期验证,成本控制能力突出。

挑战:先进制程技术落后国际巨头,SiC衬底仍依赖进口,需提升材料自主化率。

六、扬杰科技(300373.SZ):IDM+Fabless双模式突围

IDM能力与市场覆盖

扬杰科技采用“IDM+Fabless”模式,拥有4/5/6/8英寸晶圆产线,覆盖二极管、MOSFET、IGBT、SiC器件等全品类,车规级产品通过AEC-Q101认证。2025年上半年营收34.55亿元,同比增长20.58%,车规级产品营收同比翻倍,SiC芯片研发进度领先同行。

第三代半导体与产能扩张

公司650V/1200V/1700V SiC SBD全系列量产,1200V SiC MOS比导通电阻对标国际水平,车载碳化硅模块已获多家车企测试,计划2025年批量上车。湖南杰楚微8英寸线产能提升至3.5万片/月,越南生产基地二期项目2025年通线,海外供应能力大幅提升。

竞争优势与挑战

优势:IDM模式与Fabless灵活互补,快速响应市场需求,车规级产品性价比优势显著。

挑战:高端SiC器件技术仍需突破,海外市场拓展受地缘政治影响。

七、捷捷微电(300623.SZ):IDM模式下的功率器件专家

IDM布局与技术积累

捷捷微电以IDM模式为主,覆盖晶闸管、MOSFET、IGBT、SiC器件等,车规级产品通过AEC-Q100认证,防护器件精度达±1.5%国际领先水平。2024年营收28.45亿元,同比增长35.05%,归母净利润4.73亿元,同比增长115.87%;2025年上半年营收15.78亿元,净利润2.12亿元,毛利率36.34%。

第三代半导体与产能规划

子公司易矽科技研发SiC和GaN器件,1200V碳化硅二极管进入封测阶段,拥有10项相关专利。南通基地二期项目预计2025Q4投产,规划年产6英寸SiC晶圆36万片,对应年收入弹性约25亿元。

竞争优势与挑战

优势:IDM模式保障产品质量与交期,车规级产品在车身电子、BMS等领域渗透率快速提升。

挑战:SiC器件良率仍需提升,海外市场拓展需突破品牌认知壁垒。

八、燕东微(688172.SH):特色工艺IDM的差异化竞争

IDM能力与技术定位

燕东微是国内少数具备8/12英寸特色工艺IDM能力的企业,工艺节点覆盖55nm-28nm,聚焦高密度功率器件、硅光芯片等高端市场。2025年上半年制造与服务板块营收3.33亿元,同比增长18.69%,硅光工艺平台量产,波导传输损耗等关键参数达行业先进水平。

产能与客户合作

12英寸产线(北电集成)设计产能5万片/月,目标客户为显示驱动芯片厂商,总需求超50万片/年。8英寸产线优化超高压BCD、IGBT等工艺平台,6英寸产线月产能稳定在6.5万片,“6+8+12”英寸全产线协同格局成型。

竞争优势与挑战

优势:特色工艺壁垒高,硅光芯片在光通信、激光雷达领域应用潜力大,绑定京东方等显示龙头客户。

挑战:12英寸线延期至2026年达产,先进制程技术落后国际巨头,需加快客户导入。

行业趋势与总结

1. 政策驱动国产替代:国家大基金二期对IDM企业投资超300亿元,重点支持车规级芯片、第三代半导体等领域。

2. 技术协同深化:IDM模式下设计与工艺协同优化能效(如士兰微12英寸IGBT芯片能耗降低20%),在车规、工业领域优势显著 。

3. 产能自主化加速:华润微、三安光电等企业加快本土建厂(如三安光电重庆SiC工厂),保障供应链安全 。

4. 地缘政治风险:安世半导体资产冻结事件凸显IDM企业全球化运营挑战,需平衡国内外产能布局。

国内IDM企业在功率器件、第三代半导体等领域已形成差异化竞争力,但在高端逻辑芯片、先进制程等方面仍需追赶国际巨头。未来,随着新能源、汽车智能化需求爆发,具备全产业链控制能力的IDM企业将持续受益于国产替代红利,同时需应对技术迭代、地缘政治等多重挑战。

免责声明:本头条号只是记录个人对市场的理解和看法,仅作为分享和交流,文中所有观点, 仅代表个人立场,不构成投资建议,不具有任何指导作用!股市有风险,投资需谨慎。再次感谢各位老师的理解支持和点赞评论转发!

#芯片##半导体##安世半导体##闻泰科技##安世半导体##三安光电##第三代半导体#

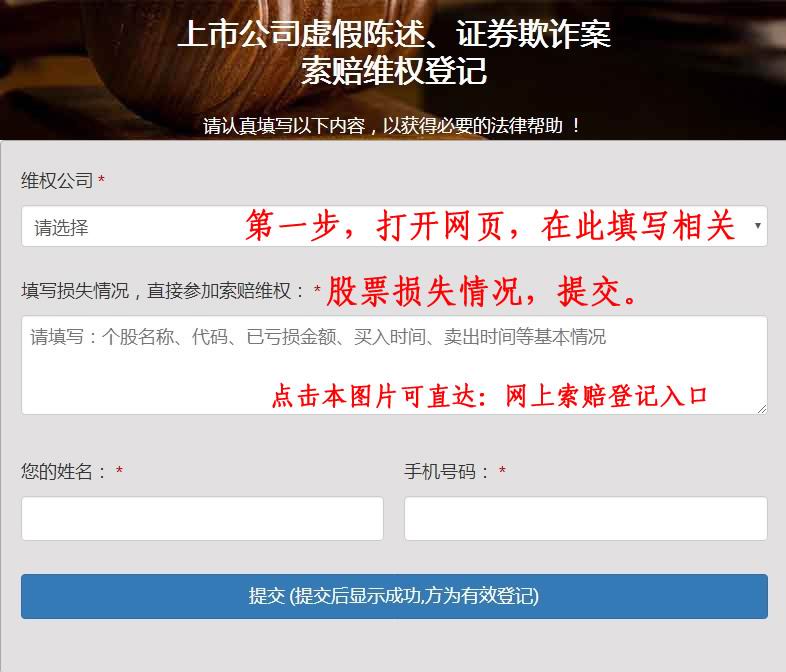

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

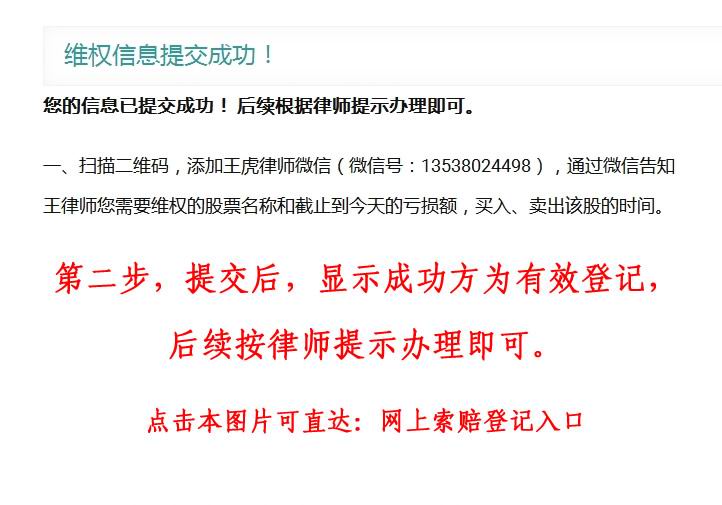

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼