lucy668 专项索赔资讯

海通证券发布研究报告称,预计江南布衣(03306)2025-2027财年归母净利润8.88、9.55、10.28亿元,对应EPS1.71、1.84、1.98元/股,合理价值区间16.75-18.62港元/股,维持“优于大市”评级。

海通证券主要观点如下:

FY24实现高质量增长,盈利水平持续提升。

FY24收入增17.3%至52.4亿元,线上/线下收入增17.1%/18.4%,可比同店销售提升10.7%(H1:23.9%)。归母净利润增36.7%至8.5亿元,归母净利率增2.3pct至16.2%。其中FY24H2收入增7.5%至22.6亿元(H1:+26.1%),毛利率增1.2pct至67.3%,归母净利润增10.2%至2.7亿元,归母净利率增0.3pct至12.2%。

折扣管理+库存结构优化推动各品牌盈利能力提升。

FY24成熟/成长/新兴品牌收入增17.1%/17%/28.7%(H1:24%/29.7%/12.9%,H2:8.9%/3.9%/44.5%),判断H2降速主因增速基数较高。FY24H2毛利率69.9%/65.4%/44.8%(同比提升1.7/1/0.8pct),经营利润率37.8%/24.9%/-0.3%(同比提升5.3/1.4/7.4pct),判断盈利能力提升主因零售折扣管理较好+库存结构优化。

判断线下收入增速主因同店增长,店增贡献较小。

FY24公司净开34店(H1:46店,H2:-12店)。其中成熟/成长/新兴品牌净开3/24/6店(H1:14/24/7店,H2:-11/0/-1店)。分渠道,自营店铺数量减少,经销持续开店,中国自营/中国经销/海外自营/海外经销净开-50/86/0/-2店(H1:-15/+62/0/-1店,H2:-35/+24/0/-1店)。线下自营/线下经销/线上收入同比增16.4%/17.7%/18.4%(H1:36.7%/18.2%/24.2%,H2:-1.3%/17%/12.5%),判断线下收入增速主要来自同店增长,店铺增长贡献较小。

核心会员开发维护较好。

FY24活跃会员账户数55.6万,同比增9.4%。年购买金额超5000元的会员数31.9万,同比增23.2%,人均消费同比增3%,其消费零售金额44.9亿元,同比增26.8%,贡献线下约60%流水。

FY24股息率12.1%,FY25股息率有望达9.8%。

公司拟派FY24末期股息0.86港元/股,全年派息率97%(含特别股息),股息率达12.1%。假设公司保持至少75%派息率,该行判断FY25股息率有望达9.8%。

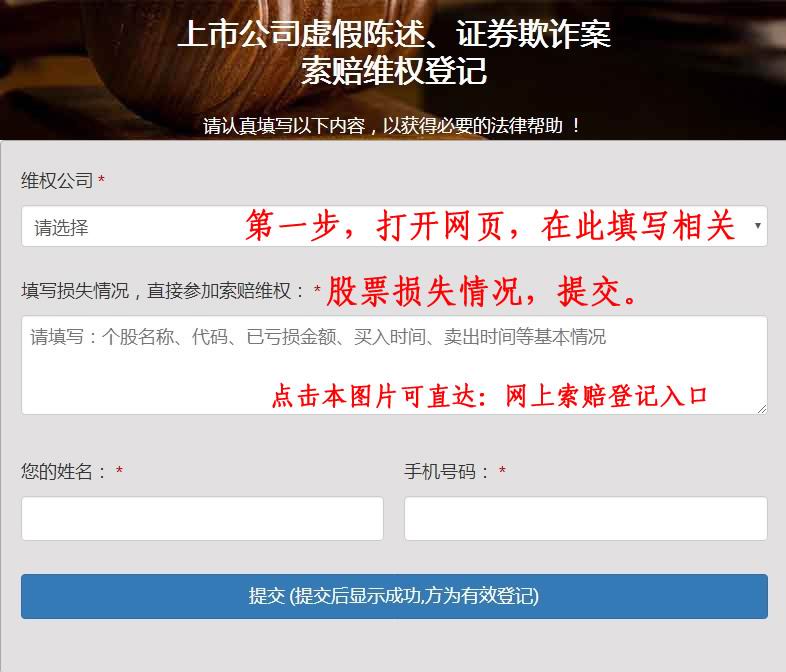

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

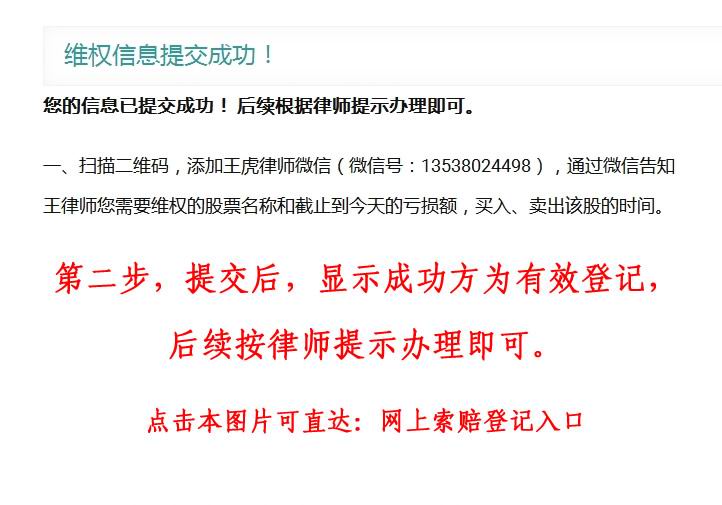

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼