lucy668 专项索赔资讯

公司发布2024年半年度报告。2024H1,公司实现营业收入 15,638万元,同比-21.4%,主要系解决方案类业务订单量较去年同比减少;归母净利润2,533万元,同比-36.6%;扣非归母净利润1,589万元,同比-53.4%。

<!–article_adlist[【事件点评】

]article_adlist–>下游部分项目实施节奏不及预期以及营销研发投入加大导致上半年业绩下滑。分应用场景来看,上半年公司智慧能源、智慧交通、工业互联网、智慧城市以及其他行业板块分别实现营业收入8,219万元、3,048万元、1,466元、944万元、1,961万元,同比分别+24.1%、-21.8%、-74.6%、-35.1%、-8.7%。工业互联网下滑幅度较大主要由于制造业数字化改造解决方案类订单实施放缓,智慧交通、智慧城市收入下滑主要受到轨交新车型尚未上市以及城市道路交通管理、综合管廊等收入下滑,智能网联项目尚未起量导致。与此同时,公司持续加快研发和销售团队建设布局,上半年销售费用、研发费用分别同比增加25.3%、21.7%。

智慧能源持续向好,构筑稳定的业务基本盘。智慧能源主要包括传统电力、光伏、风电、新型储能、智慧矿山等场景。公司在智能能源市场连续多年增长主要由于国内电网数字化建设加大、光储充投资逐年增长以及智慧煤矿行业的高景气,公司凭借优秀的产品力和完整的客户结构构筑坚实的业绩基本盘。其中,公司在智慧矿山已初步完成由数字化向数智化的转变,连续多年市占率排名领先,典型项目如神东大柳塔煤矿、平煤神马集团平禹煤电、朱集东矿、神木张家茆矿业等。电力方面,公司在传统电力行业的数字化市场增速创新高;光伏行业,公司的数字化市场已经出具规模,从终端应用向中游延展;风电方面,近年来公司市场业绩稳定,形成了较高的认可度;海外方面,电网数字化和新能源项目投资为重点聚焦行业,公司在欧洲和东南亚等地区已取得初步成果。

智慧城市方面,有望受益于车路云项目落地实现长期增长。城市智能网联是公司明后年有望重点突破的领域,2024年初《关于开展智能网联汽车“车路云一体化”应用试点的通知》发布,并于2024年7月确定了20个城市联合体为“车路云一体化”应用试点城市。“车”方面,公司在低速无人驾驶、无人公交车等领域已批量供货,并在车载确定性网络、车载多域控制器、车载网关等方卖弄布局,有望乘上智能网联东风;“路”方面,以柳州车联网先导区项目为例,公司通过工业级以太网交换机获取前端相机、RSU、雷达等设备数据,针对C-V2X基础设施及全息感知设备(路侧终端)向交通管理者和参与者提供信息与服务,实现对自动驾驶车辆、V2X网联车安全高效行驶的全面管理。

智慧交通、工业互联网板块积极转型成为解决方案提供商。轨交方面,公司已拥有全系列通信系统解决方案,且在PIS、AFC等多个细分领域市占率领先,有望通过TSN、5G、人工智能、工业数字化平台等新技术持续取得业务突破;高速公路领域,公司投入研发资源对高速公路产品进行集成化设计,转型为联合生态系统级解决方案提供商;智能制造方面,公司联合智能制造生态伙伴推出制造数字化转型系统解决方案,为业主及集成商提供交钥匙工程,已为多家规上企业开展数字化转型诊断服务。公司以HaaS工业数字化平台作为抓手,为客户提供业内领先的网络管理、设备监控、可视化运维、信息安全功能,有望凭借技术优势在单个项目实现更高的价值量。

盈利预测、估值分析和投资建议:整体来看,我们认为短期工业互联网、智慧交通等下游的承压以及研发营销费用的投入增加将给公司业绩造成负面影响,但我们认为公司在智慧能源领域的市场地位稳固,智慧轨交、车路云项目下半年到明年起量预期较高,公司的市场开拓和研发投入将取得更积极的成果,估值有望受到制造业、新能源、车路云等稳增长政策的催化。我们预计公司2024-2026年归母净利润分别为0.8/1.2/1.7亿元,同比分别-29.8%/+59.4%/+42.2%;下调至“增持-A”评级。

风险提示:工业物联网HaaS项目落地节奏不及预期导致营收大幅下滑;车路云项目进展不及预期导致通信产品增长不及预期;轨交新型号项目交付不及预期导致智慧交通收入下滑;中低端产品线市场竞争激烈导致综合毛利率下滑。

财务数据与估值

财务报表预测和估值数据汇总

研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

研报分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2024年9月9日

<!–article_adlist[【分析师承诺】

]article_adlist–>本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

<!–article_adlist[本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

]article_adlist–>本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

<!–article_adlist[山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

]article_adlist–>的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

<!–article_adlist[依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

]article_adlist–>索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

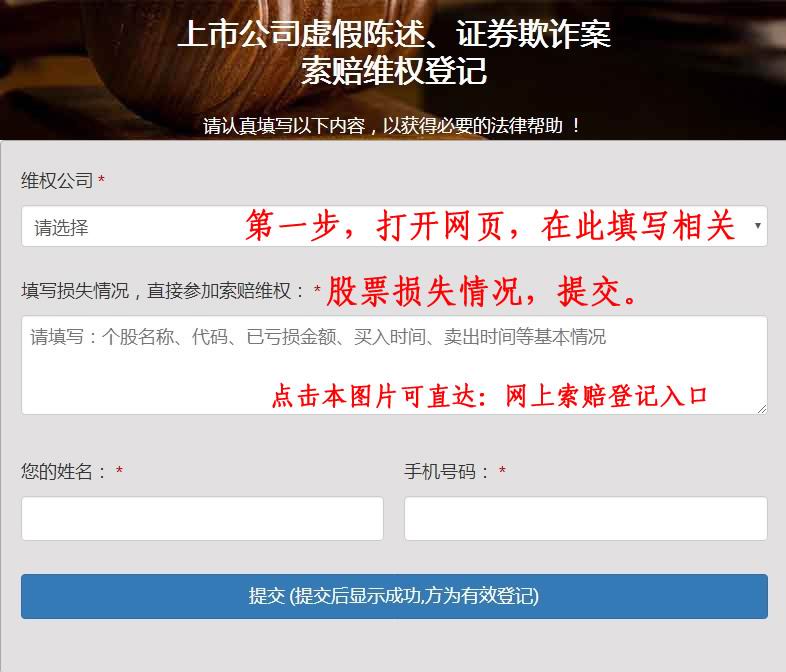

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

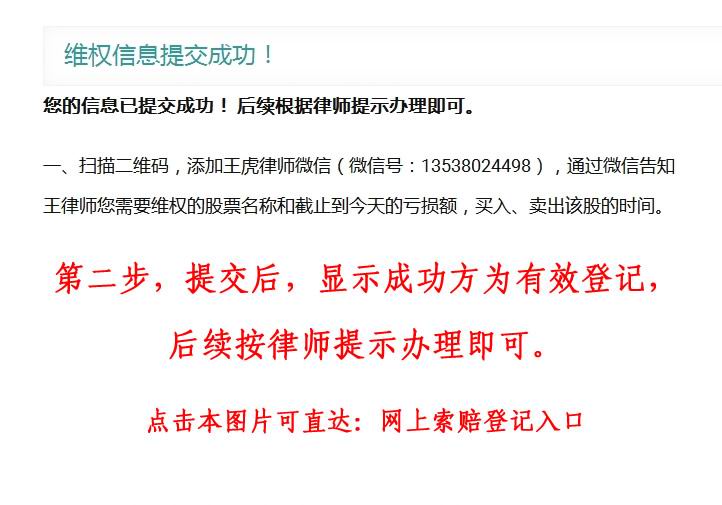

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼