lucy668 专项索赔资讯

2022年7月19日晚,特发信息公告原子公司特发东智实控人陈传荣涉嫌合同诈骗一案,公安机关认为符合立案条件,现已立案侦查。事发前特发东智从连续盈利已经变为净资产-9.51亿元。

收购特发东智(深圳东志)

事情的起因还得从2015年特发信息以发行股份及支付现金的方式,从陈传荣、胡毅、殷敬煌和曜骏实业等4名股东手中购买了深圳东志100%股权说起。当时收购的价格是1.9亿元,但陈传荣、胡毅、殷敬煌却给出了极高的业绩承诺:深圳东志2015 年、2016年、2017年的净利润分别不低于3750万元、4688万元、5860万元,三年累积承诺净利润总额不低于14298万元。

所有的并购故事基本上都是一样的剧情,三

但是到2020年业绩对赌最后一年,特发东智全年亏损3.61亿元,一口气回吐了业绩对赌期全部利润,并且倒欠几千万元。公司解释亏损的原因是:特发东智本期净利润同比减少主要是受疫情及中美贸易摩擦影响,市场芯片短缺,主要客户订单减少,特发东智销售量下降所致。

并购前成本少入账,并购后巨额存货减值处理,连续6年财务造假,最后节点仅是减值?

到了2021年,特发东志的巨额应收账款和存货已经非常难看,根据2021年报问询函回复显示,公司对特发东志存货计提减值高达6亿多,相比2014年收购文件中显示存货金额仅为1.14亿,营收和库存严重不匹配,库存翻了几倍。

更加离奇的是,公司直接自认特发东志的应收账款系2019年度虚构营业公开资料显示,特发东智属于电子制造外包服务行业,主要以ODM模式为国内品牌商提供网络通讯类和消费电子类产品的合约制造服务,所属行业的特性和现阶段的经营规模决定了其业务集中于主要客户的现状。2013年度、2014年度,深圳东志对前五大最终客户的销售金额占营业收入的比例分别为99.44%与97.64%。虽然知名品牌商与合格的合约制造服务厂商进行长期合作是行业内通行的做法,并且深圳东志也与中兴通讯、烽火通信、华为等国内知名品牌商建立了稳定的合作关系,但客户较为集中仍有一定的风险,一旦某个主要客户发生不利变化,将对深圳东志的生产经营造成一定的不利影响。

在特发东智的巨亏原因上,公司给出了减值损失和造假虚增两种解释,而这经营亏损和造假虚增相配合的打法完美的让公司在虚增揭露日走出了超跌反弹的走势。

上市公司财务洗澡的手法不外乎经营巨亏洗去多余库存,资产减值去除虚增资产。特发信息同样给出了经营团队管理不善,质量情况影响,存货变现难度增加,公司按存货状态继续计提相应减值准备。

但是公司一边通过解释少记成本导致收购时点虚增净资产的问题,直接引出公司产品毛利率虚增问题,一方面对于业绩对赌期超高毛利的问题决口不提,虚高存货仅是因为库存积压经营不善导致,似乎人为地将亏损区分了经营亏损和净资产虚增核减。根据已经披露信息分析如下:

一、发出商品、在产品为积压库存?

二、不符合商业逻辑

特发东智客户都是大型企业,生产模式又为OEM,那么是客户订单决定采购数量,从收购草案中不难看出公司完全走的是按订单采购。那么经营模式决定公司按需采购,由于子公司单独财务数据没有披露,道长无法整理相关存货变动数据。但是从公司累计计提存货减值达6亿,而2014年存货数据仅为1.14亿,可见公司到2019年存货成为了公司利润的蓄水池,多数经营利润并没有转化为现金流,却变成了跟营收极度不匹配的存货。

(来源:特发信息发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案))2021年报显示,公司全年计提存货跌价准备金额为4.22亿,其中特发东智3.91亿元,而计提存货中超60%为在产品和发出商品,也就是公司已经明确客户并且完成发货手续的物资。

(来源:2021年度报告)

公司主要做代工,那么对应的在产品和发出商品都是有明确的合同对价,应当按照已经签订的销售合同减去还将发生的销售费用计算与可变现净值。不知道公司所谓的评估机构是如何履行评估程序的,是否核查对应的销售订单。

但是公司最厉害的解释是同时,公司对积压及存在质量缺陷的存货进行清理,积极匹配生产、研发及技术检测需求,最大程度发挥相关资产使用价值,对于已全额计提存货跌价准备根据实际使用情况进行核销。也就是年报审计的时候这批减值的存货已经不存在,所以审计机构也无需做任何盘点。

综合来看,上市公司通过存货减值掩盖了特发东智少结转成本的事实或者压根根本没有对应的存货。

二、自认少计采购不做成本重算,直接冲减应收账款;并购前存在3.4成本未入账

根据2022年4月30日根据披露的《会计差错更正公告》显示:并购后特发东智存在少计向客户采购物料导致相关负债未入账的情况,并购日后至 2

对于上述会计差错,上市公司不做营业成本调增,而选择直接冲减应收账款。这种财务处理基本上无逻辑可言,公司的供应链管理和成本管理几乎完全失效。加上本身存在3.4亿成本未入账,那么并购时点披露的毛利率全部是虚假记载。那么整个业绩承诺期的毛利谈何真实准确?公司计提的存货跌价准备难道没有业绩对赌期少计成本的嫌疑?

三、虚构销售,消化少计成本,特发东智5年盈利存巨亏隐患

根据公司的披露,为了消化并购前未列支的成本,特发东智2019年同时于 当年多计收入 32,755.31 万元,从而导致应收账款虚增。如果不做虚构收入的自认,事实上可以通过全部计提坏账来实现财务洗澡。而通过调整以前年度损益,公司规避2021年度当年再多亏5亿的命运,美化了当年的财务数据。

按照公司少记成本的自认,如果分年还原特发东智的净利润,特发信息也许难逃三年连续亏损被其他风险警示的可能。随着陈传荣被公安立案调查,花式的财务处理背后是否还存在其他违规呢?

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;作者力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

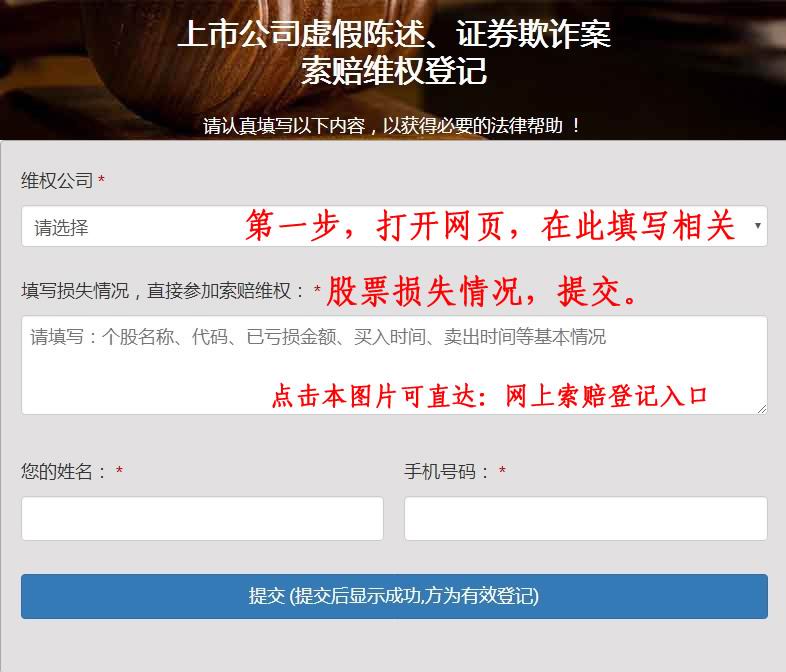

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

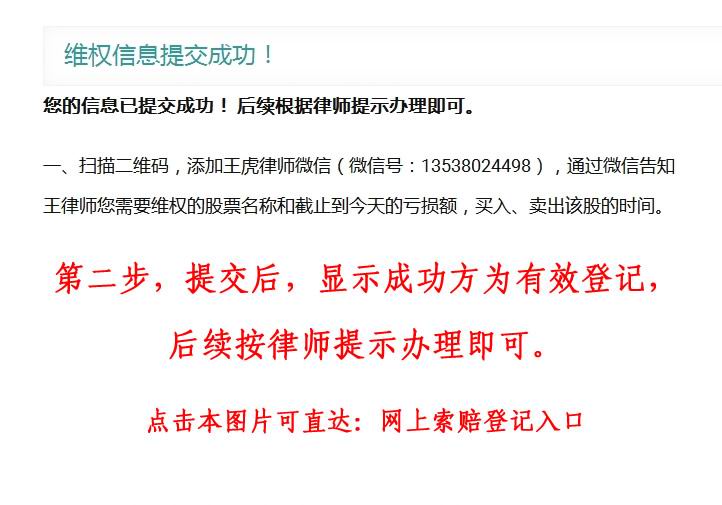

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼